カーリースの仕組みについて

カーリースの仕組み

カーリースは、自動車を一定期間にわたって借りる契約形態のことを指します。

一般的にカーリースは、新しい車両を使いたいが車を購入するには高額な支払いが必要な場合や、車の所有権を持つことよりもある期間にわたって車を利用することを優先する場合に利用されます。

契約期間中、利用者は契約上認められていない行為を除いて契約車両を自由に利用することができます。

カーリースの特徴

期間

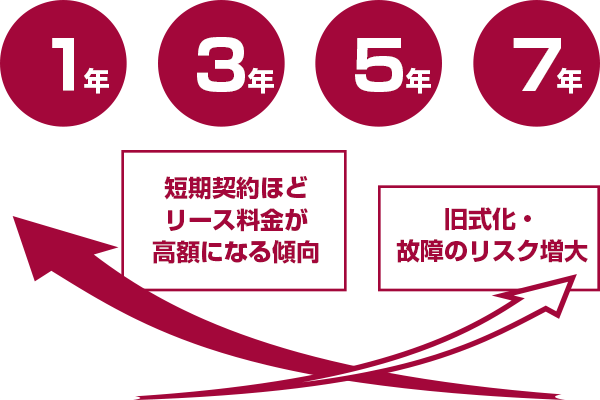

通常、カーリース契約は数年単位で行われます。利用者は契約期間中の一定期間にわたってその車を借りることになります。月額リース料を最適化するため、利用期間を車検時期に合わせて3年、5年(商用車であれば2年、4年)に設定する場合が多いです。

支払い

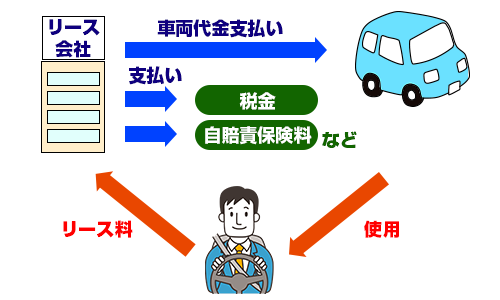

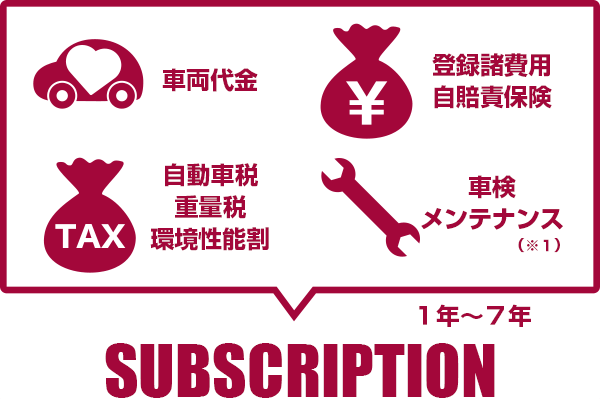

利用者は月々のリース料金を支払います。この料金は、車両の価値減少分、租税公課、利息、リース会社のサービス料などを含みます。

カーリースの月々の支払いは車を購入する際の月々のローン支払いよりも低いことがあります。

また、サービスによってはリース期間中の車検費用もリース料に含めるプラン(みなくーるでは「シルバーコース」)や、スケジュール点検等のメンテナンスまで含めるプラン(みなくーるでは「ゴールドコース」)を選択することも可能です。

その他、カーリース専用の任意保険を含めるプランも存在します。

自動車関連の維持費を一括してリース料に含めることができるため、資金管理がしやすくなる利点があります。

所有権

カーリース契約では、車の所有権はリース会社にあります。したがって、契約期間が終了したときには原則として車を返却することになります。

契約内容によっては、契約上の車の中古売却予想価格に相当する金額と所定の手数料を支払う事により、契約満了時にその車を購入することができます。

みなくーるカーリースの場合、契約満了時に契約対象車の購入を選択することができるオープンエンド方式を採用しております。(※一部例外的に購入を選択できないご契約がありますが、その場合は事前にご案内申し上げます。)

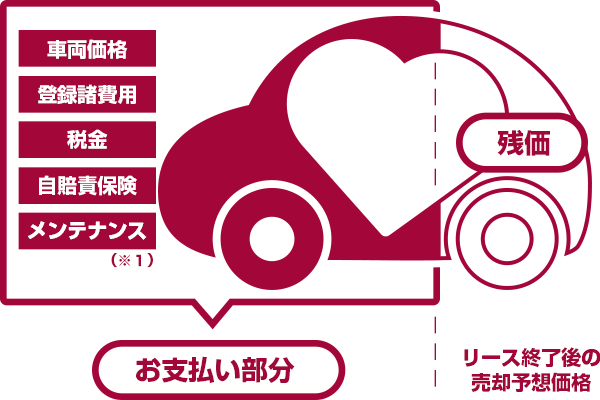

残価精算

カーリース契約には、リース満了時に車両の中古売却予想価格(残存価格、残価)と実際の中古車査定額の差額を精算する「オープンエンド方式」と、リース満了時に精算を行わない「クローズドエンド方式」があります。

クローズドエンド方式の場合は残存価格はお客様に明示されず、リース料はオープンエンド方式よりも高くなる傾向にあります。

みなくーるカーリースではオープンエンド方式を採用しております。

契約の締結

カーリースの利用を始めるにあたって、利用者とリース会社との間で契約を締結することになります。

契約内容には、契約期間、月々の支払い金額、車両の使用許可条件などが含まれます。

リース審査

契約を希望する場合、利用者はリース会社によるリース審査を受ける必要があります。

収入情報の提出

カーリースの審査では、最初に利用者の収入情報を提出する必要があります。これには、給与収入、フリーランスでの収入、その他の収入源が含まれます。通常、収入が安定していることが審査のポイントとなります。

信用履歴の確認

リース会社は利用者から提出された個人情報を元に、信用情報機関に記録された利用者の信用情報履歴を確認し、利用者の信用性を評価します。

審査の結果、問題が無いとリース会社が判断すればカーリース契約が可能となります。

カーリースの審査に通らない理由

外部からリース会社の審査基準について断言することは不可能ですが、以下のような場合、リース会社によるリース審査に通らない可能性が上がる傾向にあります。

自己破産や債務整理履歴がある

自己破産や債務整理の履歴がある場合、カーリース審査に通過することが難しくなることがあります。これらの履歴は信用に関する大きなマイナスポイントとなります。

クレジットカード料金や携帯料金などの支払いを延滞している

他の金融商品やサービスの支払いを延滞している場合、信用が低下し、カーリース審査に不利な要因となります。支払いを遅延しないように注意が必要です。

未成年者の場合には連帯保証人が必要

未成年者がカーリースを申し込む場合、通常は連帯保証人が必要となります。連帯保証人は、未成年者が契約に対する責任を果たすことを保証します。

総じて、借入・債務の返済を正しく行い、信用情報に不利な履歴が残らないようにすることがカーリース審査を通過するために大切なことと考えられます。

また、虚偽の収入情報を提出することも審査に不利と思われます。

審査に不安がある場合は、事前に十分な準備と計画を行いましょう。

審査に通らなかった場合

審査に通らなかった場合、以下の対処法を考えましょう。

信用情報の向上

借入・債務の返済を適切に行い、信用情報機関に自分に不利な履歴が残らないようにしましょう。

連帯保証人の検討

信頼できる連帯保証人を探しましょう。連帯保証人は、信用性を高める手助けとなります。

頭金の用意

頭金を用意することで、審査を通過しやすくなることがあります。頭金の支払いを検討しましょう。

審査に通らなかった場合でも、信用履歴を改善し、将来の申し込みに備えることが大切です。